炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,劲方医药科技(上海)股份有限公司(以下简称“劲方医药”)向港交所递交IPO文件,拟通过18A规则于港交所主板上市,中信证券为其独家保荐人。此前,公司曾于今年1月首次递表,本次为前次招股书失效后的第二次递表。

招股书显示,劲方医药成立于2017年,公司专注于肿瘤、自体免疫和炎症性疾病领域的创新药物开发。与诸多寻求港股上市的18A生物医药公司不同,劲方医药目前已拥有商业化产品,公司核心产品小分子选择性KRAS G12C蛋白抑制剂GFH925已于2024年8月获批。

然而,在对招股书等资料进行梳理后发现,公司仍存在诸多隐忧。首先,KRAS G12C抑制剂市场竞争日益激烈,已上市同靶点同适应症竞品销量惨淡,且国内已有两款同一适应症的竞品上市,另有多款处于临床后期的在研管线,商业化前景难言乐观。其次,GFH925五个专利族申请仅一个获授权,国内外市场均或面临专利风险,而公司删除前次招股书中的风险提示或为“欲盖弥彰”。此外,公司创收依赖于对外授权,而与信达生物的合作协议已然生变,需向其退还2千万美元,使公司本就吃紧的资金情况进一步承压。

市场竞争日益加剧 核心产品商业化价值等待验证

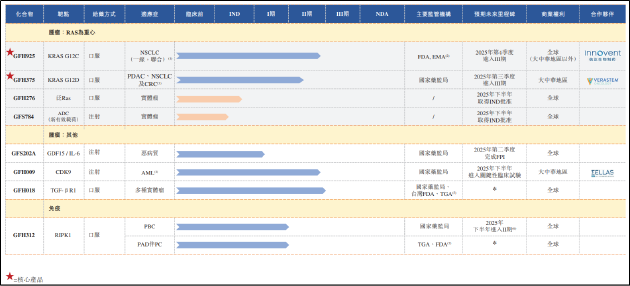

招股书显示,截至最后实际可行日期,劲方医药共有五款处于临床开发阶段的在研管线。其中,核心产品GFH925(fulzerasib,商品名达伯特®)为小分子选择性KRAS G12C蛋白抑制剂,其用于二线治疗晚期非小细胞肺癌的适应症已于2024年8月于国内获批上市,成为国内首款获批上市的KRAS G12C抑制剂。

资料显示,KRAS靶点是RAS基因家族常见的突变基因之一,负责细胞生长、分化、增殖和生存信号通路的调控,全球约有40%~50%的结直肠癌患者,30%的非小细胞肺癌患者及80%~90%的胰腺癌患者存在KRAS突变阳性。但过去几十年间,以KRAS为靶点进行的药物研发从未停止,但均以失败告终,直至KRAS G12C突变体蛋白的发现才最终打破KRAS靶点不可成药的魔咒。

截至最后实际可行日期,除GFH925之外,全球已有四种KRAS G12C抑制剂获批上市,分别为Mirati的adagrasib、安进的sotorasib、加科思及艾力斯合作的Glecirasib、以及正大天晴与益方生物合作研发的garsorasib。

此外,目前国内市场已有多款KRAS G12C抑制剂处于Ⅲ期临床阶段,包括杭煜制药的JMKX0018 99、默沙东的MK-1084、礼来的Olomorasib、罗氏的Divarasib(RG6330)、诺华的JDQ443等。

从适应症看,KRAS G12C抑制剂研发已有内卷迹象,上述已获批或处于研发后期的在研管线布局的适应症几乎全部集中于二线及后线治疗非小细胞肺癌及结直肠癌。在适应症密集扎堆,国产两款同类竞品相继获批上市的背景下,GFH925虽拔得国产头筹,但留给其发展的蓝海窗口期正日益缩窄。

目前,GFH925虽已获批上市,但公司创收仍然主要依靠知识产权授权,2024年公司因向合作方向信达生物供应GFH975实现销售商品收入共计1466.8万元,2025年前四个月公司销售商品收入仅12.7万元,主要源于冗余耗材的转售,GFH925的商业化价值仍待验证。

从竞品的表现来看,Sotorasib上市三年,2021年、2022年以及2023年销售额分别仅有0.9亿美元、2.85亿美元、2.80亿美元;Adagrasib则在2023年前三季度仅仅拿下0.36亿美元的销售额,2024年被BMS全面接手商业化后,2024年上半年仅为BMS贡献了5300万美元的收入,远低于预期。因此,GFH925价值兑现或仍面临较大挑战。

核心产品或面临专利风险 删除风险提示“欲盖弥彰”?

此外,需要关注的是,GFH925或面临专利风险。招股书中提到,“第三方的中国授权专利中的某些通式化合物可能声称涵盖了GFH925活性成分的化学结构。”

对此,劲方医药已与相关第三方签订了协议。根据其中一份协议的条款,劲方医药将分三笔里程碑付款向一家交易对手支付达450万元的总对价,作为对价,该交易对手同意不以任何形式干扰劲方医药与GFH925相关的商业化工作。若交易对方有意转让或分授其与标的通式化合物相关的权利,劲方医药保留优先购买权。

根据另一协议的条款,劲方医药将向另一交易对手分两笔里程碑付款支付达人民币3000万元的总对价,以及与达成特定监管和商业化里程碑挂钩的中双位数特许权使用费,交易对手同意不将标的专利权用于GFH925的商业化。

除国内市场之外,海外市场同样面临专利风险。招股书显示,GFH925五个专利族申请仅一个获得中国、USPTO及EPO授权,另外四个仍处于申请状态。而前次招股书中提到,“同一专利族的专利申请仍在等待USPTO及EPO的审查,且在美国或欧盟的专利申请是否能以覆盖GFH925的范围授权仍存在不确定性。”

这意味着,如涉及专利化合物的申请于美国或欧盟获批准,劲方医药在美国或欧盟将此产品商业化时同样需要获得相关第三方的许可,并因而产生若干专利费用。值得关注的是,在本次更新的招股书中,相关表述已被删除,而实际上公司专利情况并未有明显改变。

根据文献报道数据,亚洲与西方非小细胞肺癌患者基因突变比例存在较大差异,其中EGFR是全球范围内最常见的突变基因,亚洲与西方新发肺癌患者EGFR突变比例分别为51%和19%,近年来较为受关注的KRAS G12C则在欧美人群中更为常见。

根据国家癌症中心发布的《Cancer incidence and mortality in China,2022》,中国每年新增肺癌患者数量约106万,其中非小细胞肺癌占比约85%,KRAS驱动基因阳性占比仅2.8%,对应患者人数约2.52万人。而欧美人群中,KRAS驱动基因阳性占比达15%。因此,对于劲方医药而言,海外市场相对更为重要,相关专利风险是否会影响海外商业化进程值得关注。

收入依靠授权三年半亏超15亿元 与信达生物合作协议已然生变

从财务数据看,2022年-2024年以及2025年前四个月,劲方医药分别实现营收1.05亿元、7373.4万元、1.05亿元及8214.9万元。同期亏损总额分别为2.75亿元、5.08亿元、6.78亿元及0.67亿元。

报告期内,公司收入主要来自与信达生物就核心产品GFH925的合作、与Verastem就核心产品GFH375的合作及与SELLAS就GFH009的合作。

招股书显示,2021年9月,劲方医药与信达生物就GFH925达成合作。信达生物获得在中国内地、香港、澳门及台湾开发及商业化GFH925的权力,同时还拥有GFH925在中国境外地区的独家选择权。根据协议,信达生物将向劲方医药一次性支付2200万美元不可退还和不可抵扣的前期费用。截至最后实际可行日期,劲方医药已根据GFH925授权协议获得3760万美元收入。

2022年,劲方医药与SELLAS就GFH009及相关备用分子或中间体的开发、生产及商业化达成授权协议。截至最后实际可行日期,劲方医药收到SELLAS的全额首期付款1000万美元。2023年,劲方医药又与Verastem达成合作,后者获得包括GFH375在内等项目的选择权。截至最后实际可行日期,劲方医药已经收到Verastem支付的全额前期付款500万美元、首笔年度研发费用50万美元以及行使GFH375选择权支付的600万美元。

值得关注的是,劲方医药与信达生物的合作协议已出现变数。2024年1月,劲方医药与信达生物订立补充协议,终止GFH925授权协议项下的中国境外选择权。根据协议的条款及条件,劲方医药须向信达生物分期支付不可退还终止费用2千万美元。

持续亏损之下,公司现金流显著承压,且已资不抵债。报告期内,劲方医药经营活动所用现金分别为2.87亿元、2.02亿元、2.06亿元及0.34亿元。流动负债净额分别为9.2亿元、13.81亿元、19.25亿元、19.8亿元。截至2024年6月,公司总负债净额已达20.14亿元。

拆分来看,权益股份赎回负债占据了负债的大头,相关负债均源于IPO前融资中附带的对赌协议。2018年-2023年,劲方医药先后经历7轮融资,各轮融资协议中均包含有赎回特权的对赌协议,对赌协议触发的条件包括未能于申请IPO两年内完成IPO、IPO失败及撤回IPO申请。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏