《港湾商业观察》施子夫 王璐

作为小家电领域的知名企业,尤其在豆浆机方面堪称开创者,九阳股份(002242.SZ)一度声名显赫。

公司在官网介绍中:1994年,九阳发明第一台全自动家用豆浆机,让千家万户方便喝上了新鲜豆浆。从无到有,九阳开创了一个品类,成就了一个行业。

企业经营如同逆水行舟不进则退,这家著名老品牌近年来似乎开始陷入“老态”,业绩持续承压的同时,公司总经理也宣告离职。

1

总经理离职,业绩持续下滑

5月9日,九阳股份发布公告称,董事会收到公司总经理郭浪先生提交的书面辞职报告,郭浪先生因个人原因申请辞去公司总经理职务,辞职后不再担任公司及子公司任何职务。公司董事会将按照相关规定尽快聘任新的总经理。在新任总经理到任前,暂由公司财务负责人阚建刚先生代行总经理职责。

公开资料显示,郭浪于2022年12月担任公司总经理,加入时间刚好2年半左右,他曾任戴森全国销售总监、大中华区总裁,以及欧莱雅(中国)有限公司卡尼尔品牌全国销售总监、广州宝洁有限公司销售经理等。

近两年年报披露,郭浪2023年年薪为492.07万元,2024年年薪则大幅下降至280万元。

显而易见,总经理年薪骤降200万的背后主因无疑来自于业绩上相当不佳。

今年一季度,公司营业收入为20.00亿元,同比下滑3.17%;归母净利润为1.015亿元,同比下滑21.91%;扣非归母净利润为1.065亿元,同比下滑15.08%;基本每股收益0.14元。

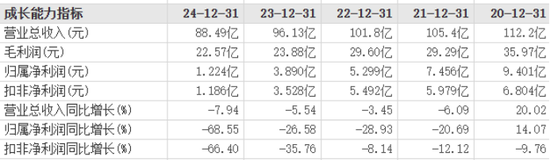

2024年,公司实现营收88.49亿,同比下滑7.94%;归母净利润1.224亿,同比下滑68.55%;扣非净利润1.186亿,同比下滑66.40%。

九阳股份未在年报中详细介绍营收和净利润下滑的主因。不过,从分行业、分产品、分地区多个维度的收入来看,除了食品加工机系列产品正增长外,其他都全方位下滑。

国信证券指出,2024年公司内销面临消费趋势及小家电竞争加剧的影响、外销受关税政策波及,经营表现有所承压。公司系我国小家电头部企业,依托产品创新突破,抢抓市场新趋势新机遇。考虑到小家电行业竞争情况及公司加大营销投入力度,中美关税或对公司外销业务产生拖累,下调盈利预测,预计公司2025-2027年归母净利润为3.1/3.7/4.3亿(前值为4.8/5.5/-亿),增速为+156%/+18%/+15%,对应PE=23/19/17x,维持“优于大市”评级。

天风证券认为,受行业竞争持续加剧、品类可选属性较强、可受国补范围有限等因素影响,厨房小家电市场表现欠佳。分地区看,24年内公司外销收入同比下滑1.9%、28%,其中24年下半年同比下滑7.4%、40.8%。内销受行业竞争加剧影响表现较弱,外销由于订单减少的影响,同比下滑较为显著。根据公司公告显示,24年公司与Shark Ninja的关联交易收入同比下降29%。

天风证券给出的投资建议是,公司内销核心品类增速有所修复。随着内需的逐步好转及核心品类销售的进一步修复,公司收入业绩或将逐步向好,根据公司的一季报,维持盈利预测,预计25-27年公司归母净利润为2.4/3.2/4.1亿元,对应动态PE为30.4x/22.7x/18x,维持“增持”评级。

风险提示:原材料价格波动风险;市场竞争风险;替代产品风险;汇率风险;新品销售和推出不及预期等。

而根据奥维云网数据显示,2024年厨房小家电零售额609亿,同比下降0.8%,其中销量同比增长1.2%,均价同比下降1.1%。

奥维云网数据还表明,今年一季度厨房小电线上、线下零售额分别同比增长6.3%、下滑9.7%,全渠道合计销额162亿元,同比增长2.5%。分品类看,电饭煲、微波炉等重点品类均实现较好增长,一季度销额分别增加8.6%、8.2%。

2

营收净利连降四年,销售费用率持续大增

实际上,算上2024年,九阳股份营收和净利润下滑已经整整4年了。

据Wind及东财数据显示,2021年-2023年,九阳股份实现营收分别为105.4亿、101.8亿和96.13亿,同比增长分别为-6.09%、-3.45%和-5.54%;归母净利润分别为7.456亿、5.299亿和3.890亿,同比增长分别为-20.69%、-28.93%和-26.58%。

2020年,公司营收和净利润都创下数据高峰,分别为112.2亿元和9.401亿,增速也都保持着双位数。换言之,2024年是公司近五年业绩最差的一年,也是近十年来业绩最欠佳的年份。

不仅如此,公司毛利率也降幅明显。2020年-2024年,毛利率分别为32.05%、27.79%、29.09%、24.84%和25.50%。

然而,业绩连年承压的另一面却是,九阳股份成本支出依然大增,尤其是销售费用率增加不少。

年报显示,2024年,公司销售费用15.06亿元,同比上涨13.43%,销售费用率17.02%,同比上涨3.21个百分点;管理费用3.85亿元,同比上涨0.92%,管理费用率4.35%,同比上升0.38个百分点;研发费用3.61亿元,同比下降7.19%。

拉长时间来看,2019年-2023年,九阳股份销售费用分别为14.77亿、18.68亿、15.80亿、15.93亿和13.28亿,销售费用率分别为15.79%、16.64%、14.99%、15.65%和13.81%;管理费用分别为3.889亿、3.981亿、3.508亿、3.762亿和3.810亿,管理费用率分别为4.16%、3.55%、3.33%、3.70%和3.96%;研发费用分别为3.304亿、3.458亿、3.573亿、3.901亿和3.889亿,研发费用率分别为3.53%、3.08%、3.39%、3.83%和4.05%。

天风证券指出,九阳股份销售费用率同比提升,其中职工薪酬同比增加9%,渠道及广告费同比增加18%。公司进行了较多的费用投入,用以推进技术创新、新品研发、品牌高端化建设与推广等,因投入的相关业务板块尚处于培育期,因此对短期业绩产生了不利影响,但公司管理层已开始调整相关经营策略。

责任编辑:尉旖涵

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏