炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、投资摘要

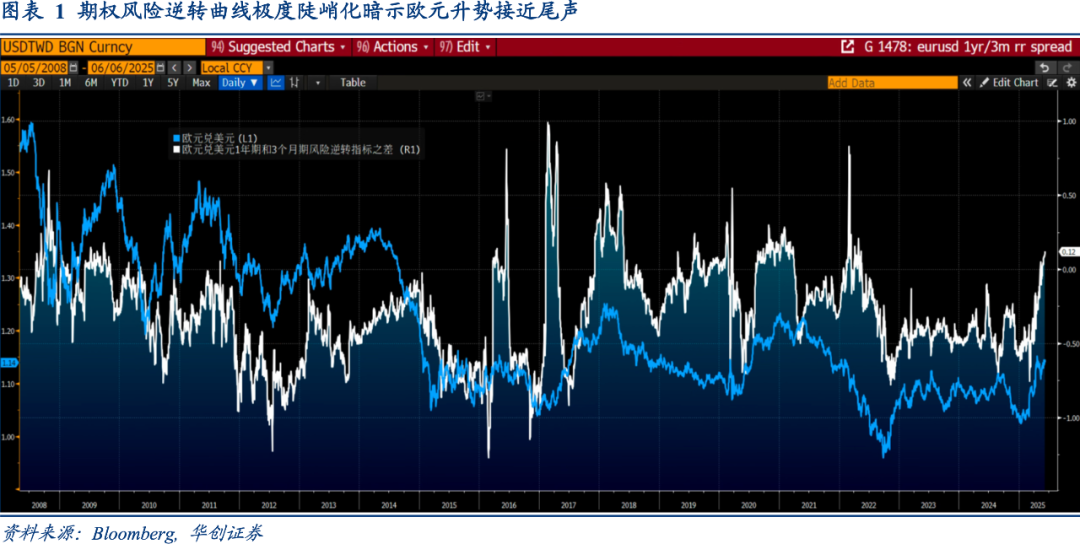

1: 期权风险逆转曲线极度陡峭化暗示欧元升势接近尾声。

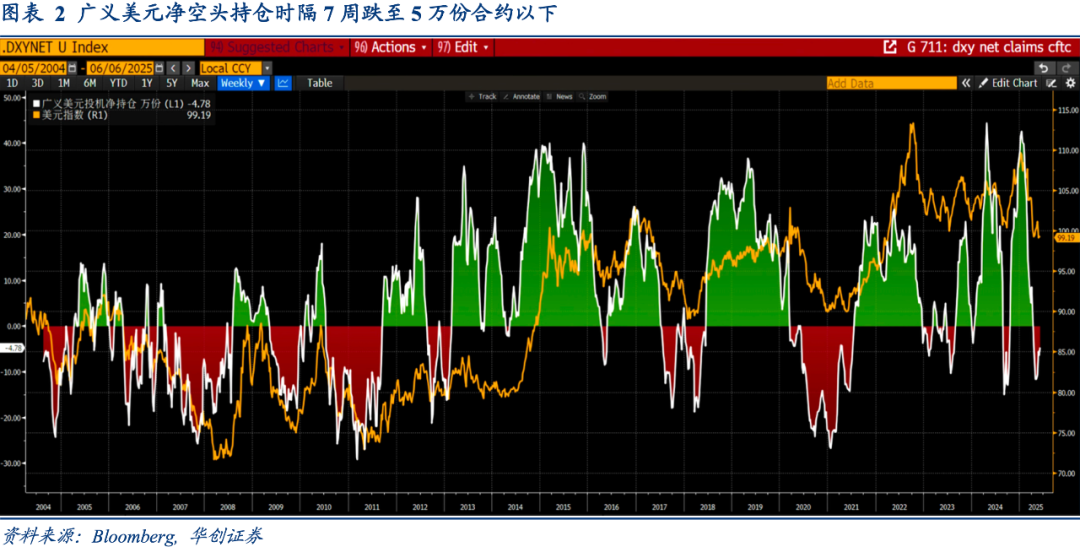

2: 广义美元净空头持仓时隔7周跌至5万份合约以下。

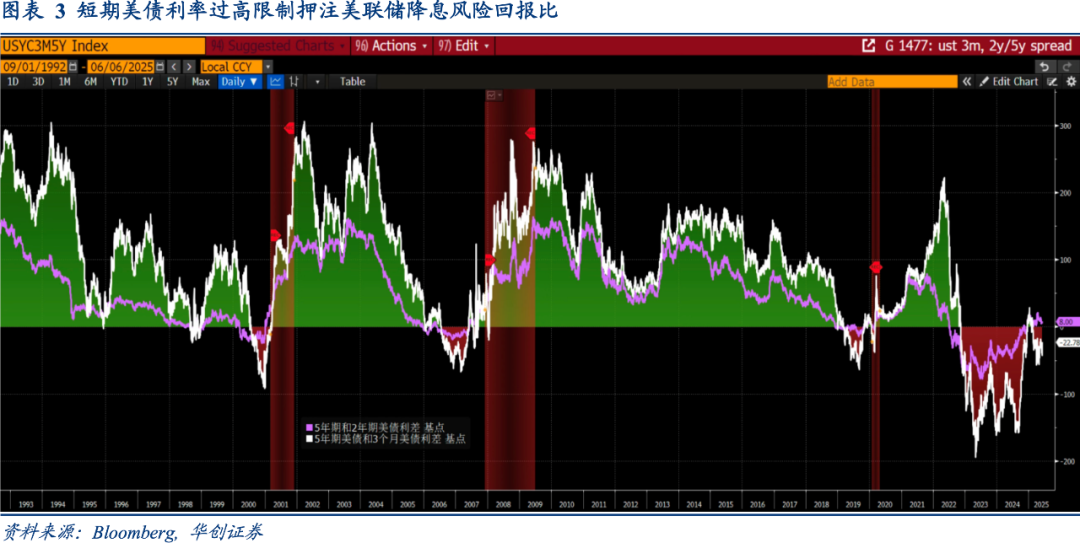

3: 短期美债利率过高限制押注美联储降息风险回报比。

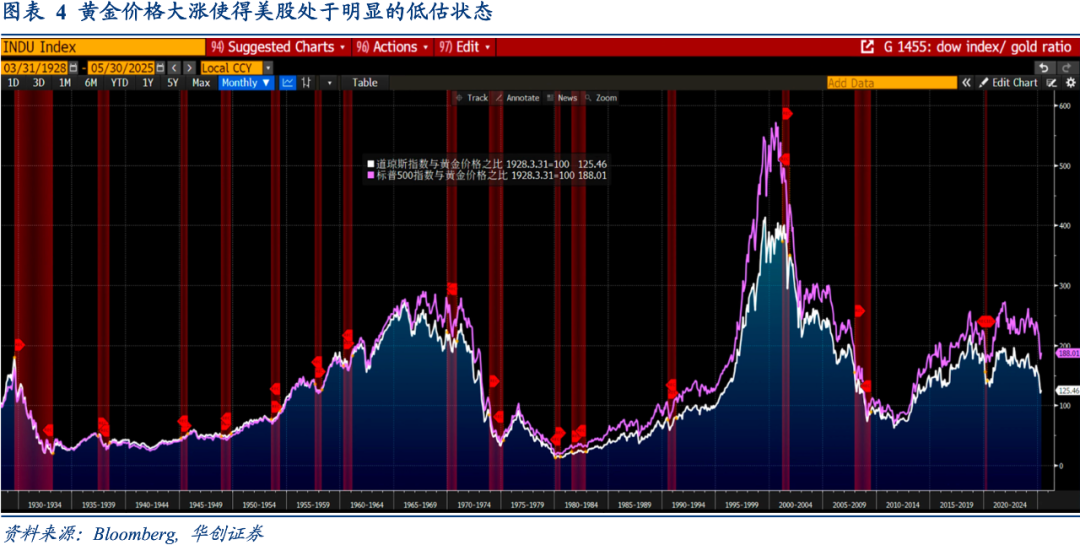

4: 黄金价格大涨使得美股处于明显的低估状态。

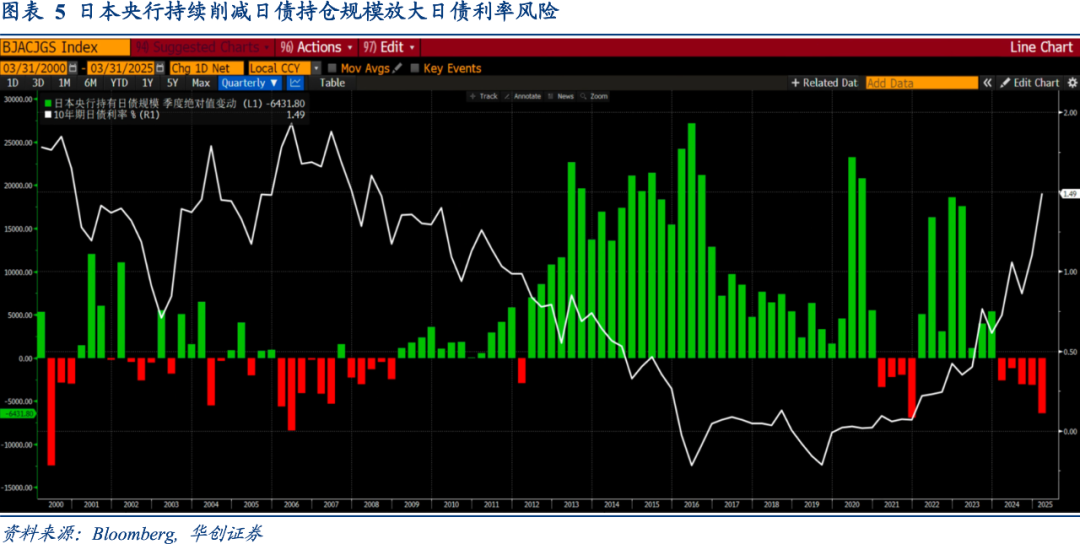

5: 日本央行持续削减日债持仓规模放大日债利率风险。

6: 沪深300指数权益风险溢价(ERP)周度更新。

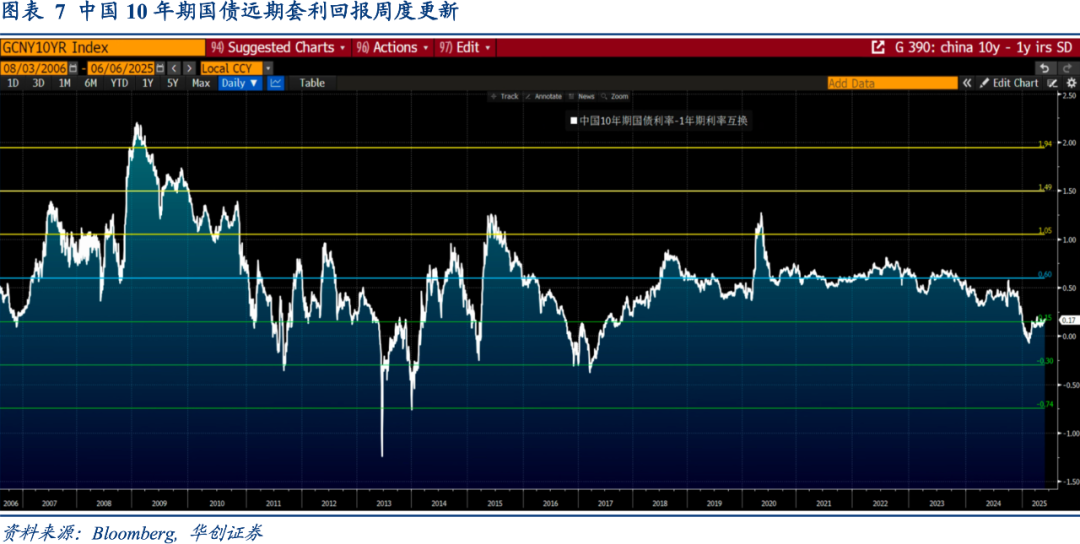

7: 中国10年期国债远期套利回报周度更新。

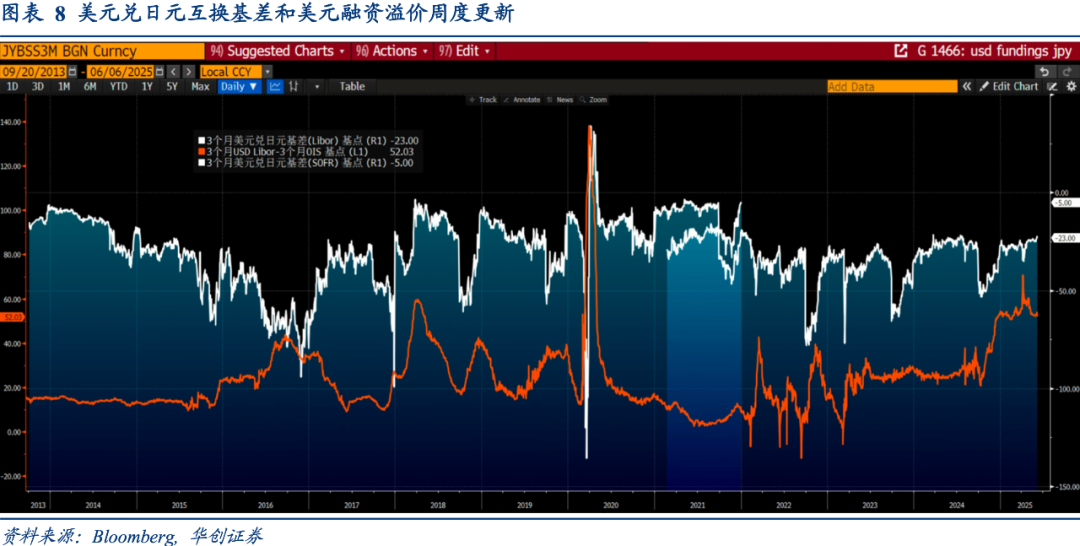

8: 美元兑日元互换基差和美元融资溢价周度更新。

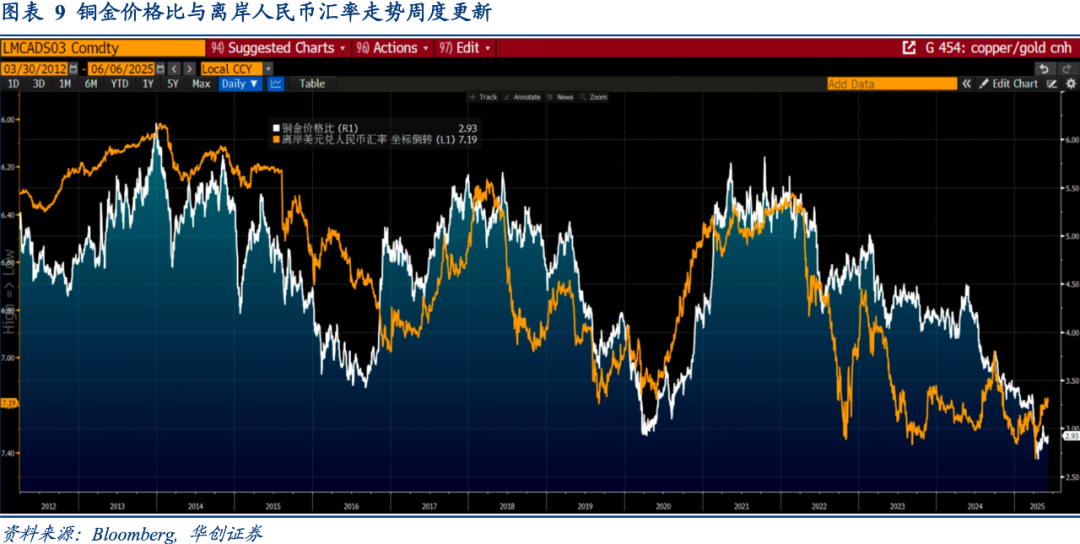

9: 铜金价格比与离岸人民币汇率走势周度更新。

10: 中国在岸股债总回报相对表现周度更新。

4月2日,特朗普宣布对等关税以来,1年期欧元兑美元期权风险逆转指标的上行速度远远快于3个月,说明投资者系统性的对于欧元汇率保持乐观的预期。截止6月6日,1年期和3个月欧元兑美元期权风险逆转指标之差升至0.12,触及2022年3月份以来最高水平,欧元兑美元风险逆转曲线极度陡峭化,显示欧元兑美元的升势接近尾声。

美国商品期货交易委员会(CFTC)的数据显示,截止6月6日,广义美元净空头持仓降至4.8万份,低于上周的6.4万份,时隔7周再度跌至5万份以下,美元指数二次探底以后,重新回到99以上,仍然处于长期上行通道中。虽然大规模减税法案加速推进,美国经济前景和企业盈利前景双双修复,美元指数或重拾升势,再度测试101-103。

受限于中期和短期美债利差过窄,押注美联储降息的风险回报比并不理想,截止6月6日,5年期和2年期美债利差为8个基点,5年和3个月美债利差为-22.8个基点,这意味着即使押注美联储继续降息得以兑现,3个月美债利率仍然比中期美债利率更高,所以持有短期美债到期仍然是配置美债的主要路径。

尽管近期美股出现大幅度反弹,但是相较于黄金价格而言,仍然处于低估状态。截止5月份,道琼斯指数与黄金价格之比小幅升至1.3倍,脱离2014年8月份以来最低水平。标普500指数与黄金价格之比小幅升至1.9倍,脱离2020年11月份以来最低水平。倘若黄金价格保持在较高水平,那么美股也存在较大的潜在上涨空间。

除了加息以后,日本央行削减政府债券持有规模也在放大日债利率风险,助推10年期日债利率走高。截止今年一季度,日本央行连续5个季度削减日债持仓规模,持续时间仅次于2008年,合计削减日债持仓规模16.3万亿日元。同期,10年期日债利率从0.7%升至1.5%,触及2008年二季度以来最高水平,升幅0.8%。

权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截止6月6日,沪深300指数权益风险溢价(ERP)为5.8%,高于16年平均值以上1倍标准差,脱离相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报比较明显,估值水平明显抬升。

1年期(7天回购)利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止6月6日,中国10年期国债远期套利回报为17个基点,比2016年12月的水平要高47个基点。

3个月美元兑日元互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止6月6日,3个月美元兑日元互换基差为-23个基点,Libor-OIS利差为52.0个基点,显示对等关税冲击消退以后,离岸美元融资环境重新宽松。

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止6月6日,铜金价格比降至2.9,离岸人民币汇率升至7.2;二者背离收窄,近期人民币和伦铜走势发出一致的信号。

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止6月6日,国内股票与债券的总回报之比为23.4,低于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

(转自:华创宏观)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏